热点推荐

- ・学者倡征移民税 遏内地孕妇补贴公院-

- ・他领着农民兄弟玩“资本魔方”--中国

- ・环球速递:法国巴黎银行首季营收超过

- ・做大融资渠道有利外储分流--中国国情

- ・浙江义乌国际贸易综合改革试点启动--

- ・国际纸浆涨价不是应对重点--中国国情

- ・2011贸易金融发展高层研讨会主题--中

- ・索罗斯再次唱空中国经济 称治理失效

- ・“我倾向于强有力协调机制下的分开监

- ・去年外汇储备资产增加4696亿美元--中

- ・世行称移民汇款有力支持非洲发展--中

- ・胡润称中国10亿美元级别富豪达600位

- ・长江证券:反弹因素3月后将减弱 建议

- ・王岐山:信任不能代替监督 严厉打击

- ・鲍泰利:中国实现经济再平衡迫在眉睫

- ・券商直投再迎新军 年内将迎密集回报-

往届回顾

2008版中国年鉴

相关链接

入编邀请更多>>

2010版国情

“稳”与“乱”--中国国情

2011-04-09

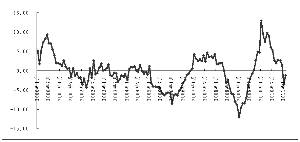

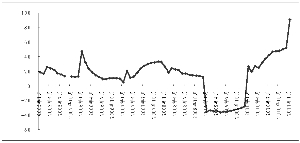

图1:M1-M2跟市场的贴合度与2006/2007年相比显著弱化许多

图2:限额以上批发零售业零售额同比增速

图3:空调出口金额同比增速大幅回升

从2008年金融危机之后,尤其是在经济处于相对稳固的2010年,市场的运行基础乃至断定逻辑正在涌现一些变更。传统中,我们用来断定流动性丰裕程度的M1-M2不仅贴合度降低,而且也最终被当下很火的“银行间市场流动性”所替代。但是这种替代也意味着从实质上策略看市场方向的狭隘与短暂。

图1:M1-M2跟市场的贴合度与2006/2007年相比显著弱化许多

至于经济方面,我们在本来就已庞杂的经济周期运行规律中,又新加入了政策博弈因素。博弈最终的结果自然无穷地接近政府所最愿望看到的“稳”。但是稳固似乎总是随同着自然而来的通胀问题,而且对于经济未来走向的断定中我们也不断地反思政策取向的均衡点。宏观本身是个庞杂象限体,而当政策借稳固之名不断插足之后,插着计划经济翅膀的市场经济能飞到哪儿去?行业数据也确切缭乱。

首先看家电。春节后在家电涨价、出口回升、保障房建设、估值较低等一系列因素刺激下,家电类股票明显上升。不过,2月份公布的零售数据却显示,与限购、购买优惠税政策撤消下的汽车销量下滑正常相比,家电的零售数据有点弱于预期。但调研显示,厂家销量的确很好。这必定程度上跟一季度经济特点有关,外需应当是最具超预期可能性的,空调行业出口金额的累计同比增速变更呈如此趋势。

图2:限额以上批发零售业零售额同比增速

图3:空调出口金额同比增速大幅回升

其次,是之前大家有所讨论的跟固定资产投资亲密相干的重卡和工程机械,工程机械销量很好、重卡销量低于预期,重卡销量低于预期的因素一方面是自身行业的因素:

重卡更新有周期。近几年的重卡购置高峰会带来两三年后的再次更新高峰,在2010年的更新高峰后,会迎来2011年这个更新的低谷期;铁路货运才能进步,挤压公路运输市场。2011年1月11日零时起实施新的列车运行图,全国铁路货运才能增长12.3%,货运才能的晋升将使关系国计民生的煤炭、石油、木材、钢铁等重点物资运输得到有效保障。其中,仅“三西”地区的煤炭就将增运1亿吨以上。货运才能晋升,必将打压重卡的需求;运价下跌,油价上涨。岁末年初,运价已经开端下跌,吨公里只有3角多一点。相对油价不断上涨,运价下跌将使公路运输利润大大降低。一般运价下跌,未来一段时间重卡需求将会降低;去年暴涨因素消退。2010年透支了2011年的重卡需求。由于养路费撤消,致使很多用户在去年前年这两年里对车辆需求有较大增长;计重收费的实行,也导致很多运输单位原有车辆不挣钱,这些企业纷纭改换盈利车型;超载难认为继,以前一车可以拉完的货,现在须要更多的车,也导致重卡需求增长。这些因素对需求的拉动在今年都将逐渐消退。因此,2011年很多推进重卡销售的利好因素都难以连续;运输效力不断进步。我国的重卡数量/我国货运总量远远高于世界平均值,与发达国家相距甚远。随着我国物风行业效力的晋升,必定会减少实际货物周转量对重卡的需求量。

另一方面,重卡跟基建投资的相干性要重于工程机械,而部分工程机械装载机、发掘机、叉车的出口速度在去年四季度后有所加快。

从重卡、家电乃至汽车的销量回落中,我们已依稀看到政策退出后的效应。当然,这其中也涵盖政策虽未退出但是刺激边际效应削弱后的家电。而从目前静态均衡点来说,是否存在经济增加趋势性的下滑仍需期待。在一二季度外需对于国内制造业耗费增强下,政策不仅须要短期内对于终端需求较好存在拉动PPI进一步往上可能性的看重,也将斟酌中期内美国经济复苏的波动性以及房地产新开工投资的降低。这也意味着,以当前的通胀与增加纠缠状况,两者之间的重复依然存在,短期市场预计将会震动调整。而风险因素一方面是在于二季度时经济是否存在超调的可能性。另一方面则在于短期在外需恢复、政策退出博弈下的力气平衡是否带动PPI的进一步上升,而这对于股市来说,也将面临进一步的紧缩政策。 (国泰君安策略团队)

- 上一篇:炒菜不成变炒股--中国国情网 【加入收藏】

- 下一篇:乔嘉:快速发达时投资什么?--中国国情手册

相关链接

- 汽交总:气价狂飙百上加斤--中国国情网

- 人民币国际化再引海外关注 十年内或成储备货币--中国

- 刘明康委员:民间借贷一定要立法--中国国情

- 赵斌:加大对科技型中小企业支持力度--中国国情

- 白立新:商业伦理不仅是道德问题,更是战略问题--中国

- 小微减负--中国国情手册

- 2012中国经济在顿挫中前行--中国国情网

- 资本项目开放定下十年限 央行报告认可条件基本成熟--

- 中国CFO对经济现状最有信心--中国国情

- 刘永好:加大金融支持“三农”企业力度--中国国情

- 刘汉元:尽快出台《放贷人条例》--中国国情

- 进一步加大对贵州的金融支持力度--中国国情网

- 大连资本市场今年好戏连台--中国国情手册

- 部分种类地方融资平台贷款展期松动--中国国情网